Každý rok si můžete od daní odečíst úroky z hypotéky nebo úvěru na bydlení. Jak při odpočtu postupovat a jak velkou částku si můžete odečíst se dozvíte v dnešním článku.

Stát podporuje vlastnické bydlení tím, že umožňuje fyzickým osobám odečíst úroky z úvěru na bydlení od základu daně z příjmu.

Kolik je možné odečíst od daní

U úvěru na bydlení sjednaném od 1. ledna 2021 si můžete odečíst ročně úroky v max. výši 150.000 Kč. U úvěrů sjednaných do 31. prosince 2020 můžete odečíst úroky ročně až do výše 300.000 Kč.

V praxi to znamená, že vaše daňová úspora bude 15 % ze zaplacených úroků.

Úroková sazba, která je v současné době např. 6,3 % ročně, je díky odpočtům úroků z daní reálně 5,355 % ročně (6,3×0,85 %).

Příklad

Zaplatíte-li na úrocích 300.000 Kč ročně, ušetříte na daních max. 45.000 Kč (300.000×0,15). U úvěru sjednaném od 1. 1. 2021 pak ušetříte na daních max. 22.500 Kč (150.000×0,15)

Podmínky pro odpočet úroku z daní

Pro odpočet úroků musíte splnit následující podmínky:

- Jste fyzická osoba a jste uvedeni ve smlouvě o úvěru.

- Máte hypotéku, úvěr ze stavebního spoření nebo půjčku na bydlení či rekonstrukci.

- Obdrželi jste od úvěrující banky potvrzení o zaplacených úrocích. Banka vám ho vystaví automaticky začátkem roku za předcházející rok.

- Na daních z příjmu zaplatíte více, než činí roční sleva na poplatníka. Za rok 2022 je sleva na poplatníka 30.840 Kč.

- Za první rok, kdy žádáte o odpočet úroku ve svém daňovém přiznání, doložíte finančnímu úřadu kupní smlouvu a list vlastnictví k dané nemovitosti. Finanční úřad tak ověří, že odpočítáváte úroky za nemovitost k bydlení.

Kdy neuplatníte odpočet úroků z daní

Odpočet úroku neuplatníte, pokud pracujete pouze na dohodu o provedení práce a daň z příjmu je vám strhávána paušálně.

Jak na odpočet úroků

Zaměstnanci mohou uplatnit úroky u zaměstnavatele v ročním zúčtování daně z příjmu.

Podnikatelé či osoby, kterým vzniká povinnost podat daňové přiznání k dani z příjmu, odpočet úroků zohledňují ve svém daňovém přiznání k dani z příjmu fyzických osob.

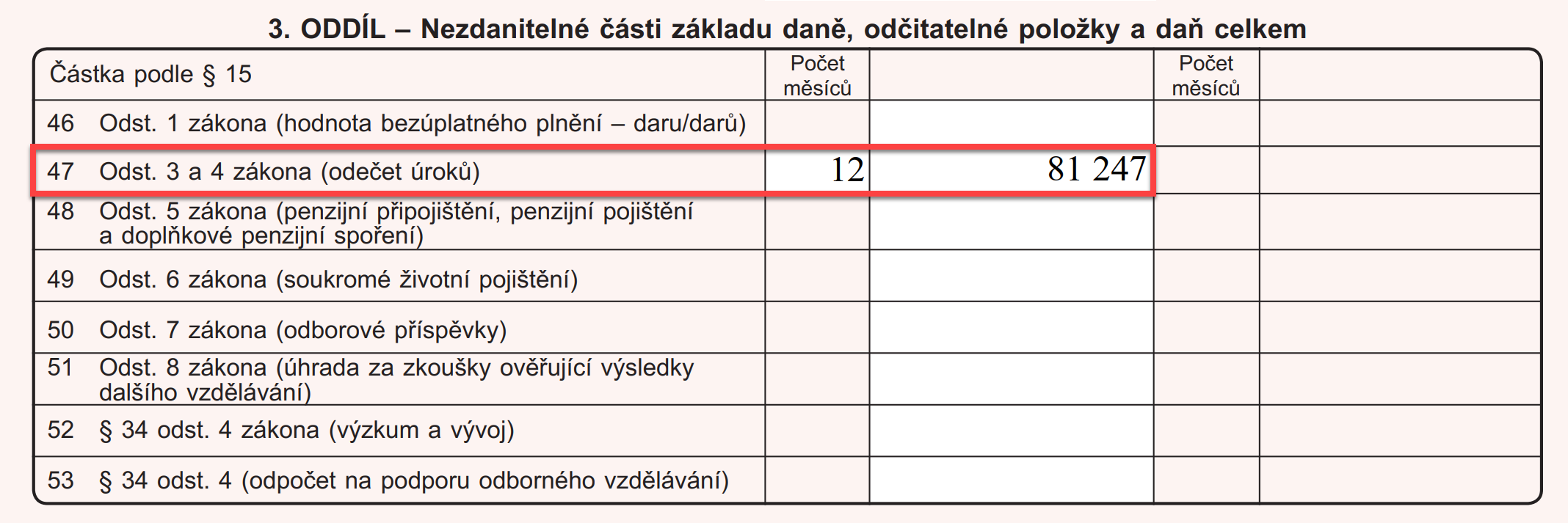

V daňovém přiznání ve 3. oddílu do řádku 47 napište, kolik jste zaplatili v uplynulém roce na úrocích z hypotéky či úvěru na bydlení dle potvrzení, které vám banka vystavila začátkem kalendářního roku za uplynulý rok. Potvrzení o zaplacených úrocích si můžete stáhnout ve svém internetovém bankovnictví nebo vám ho banka zašle e-mailem či poštou.

Příklad odpočtu úroků z úvěru na bydlení za rok 2022

| Úhrn příjmu ze zaměstnání | 800.000 Kč |

| Základ daně ze závislé činnosti | 800.000 Kč |

| Zaplacené úroky z hypotéky | 100.000 Kč |

| Základ daně | 700.000 Kč |

| Daň z příjmu | 105.000 Kč (700.000×0,15 %) |

| Sleva na poplatníka pro rok 2022 | 30.840 Kč |

| Výsledná daň z příjmu | 74.160 Kč (105.000-30.840) |

Termíny podání daňového přiznání k dani z příjmu za rok 2022

Termíny se liší podle následujících okolností.

| Základní termín | do 3. dubna 2023 |

| Termín podání elektronicky | do 2. května 2023 |

| Termín podání s daňovým poradcem | do 3. července 2023 |

Autor článku: Petr Podlešák, manažer RE/MAX Alfa

Mohlo by vás také zajímat