Pokud přemýšlíte, jestli nemovitost koupit nebo jít do pronájmu, tento článek si musíte přečíst.

Rozhodnutí, jestli bydlet v pronájmu nebo nemovitost koupit, je někdy těžké. Přitom špatné rozhodnutí vám může zkomplikovat život i na mnoho let dopředu.

Pojďme si společně udělat srovnání koupě nemovitosti na hypotéku a bydlení v nájmu.

Tento článek je určen pro vás, kteří mohou volit mezi variantou nákupu nemovitosti na hypotéku nebo pronájmu.

Předpokládejme, že obě možnosti jsou pro vás finančně přijatelné, máte naspořené alespoň minimální finanční zdroje pro získání úvěru (ideálně alespoň 20 %) a splňujete podmínky pro poskytnutí úvěru.

1. Srovnání měsíčních nákladů

Při koupi nemovitosti máte výdaje související s koupí nemovitosti více méně stabilní po celou dobu splácení hypotéky. V čase se mohou lišit jen podle toho, jak se mění výše úrokových sazeb.

Výše nájmu v čase kontinuálně roste. Pronajímatelé běžně zvyšují nájem o inflaci. Inflační cíl ČNB je udržet inflaci na 2 % ročně. Je tedy reálné, že nájmy budou růst minimálně o tuto hodnotu. Deflace, tj. opak inflace, kdy dochází k poklesu cenové hladiny a tedy i cen nemovitostí, je ekonomicky i společensky nežádoucí. Centrální banky se proto deflaci vždy brání a pokles cen pronájmů je proto nereálný. V případě růstu hospodářské výkonnosti země je také reálné, že nájmy porostou rychleji, podle toho, jak roste kupní síla obyvatel.

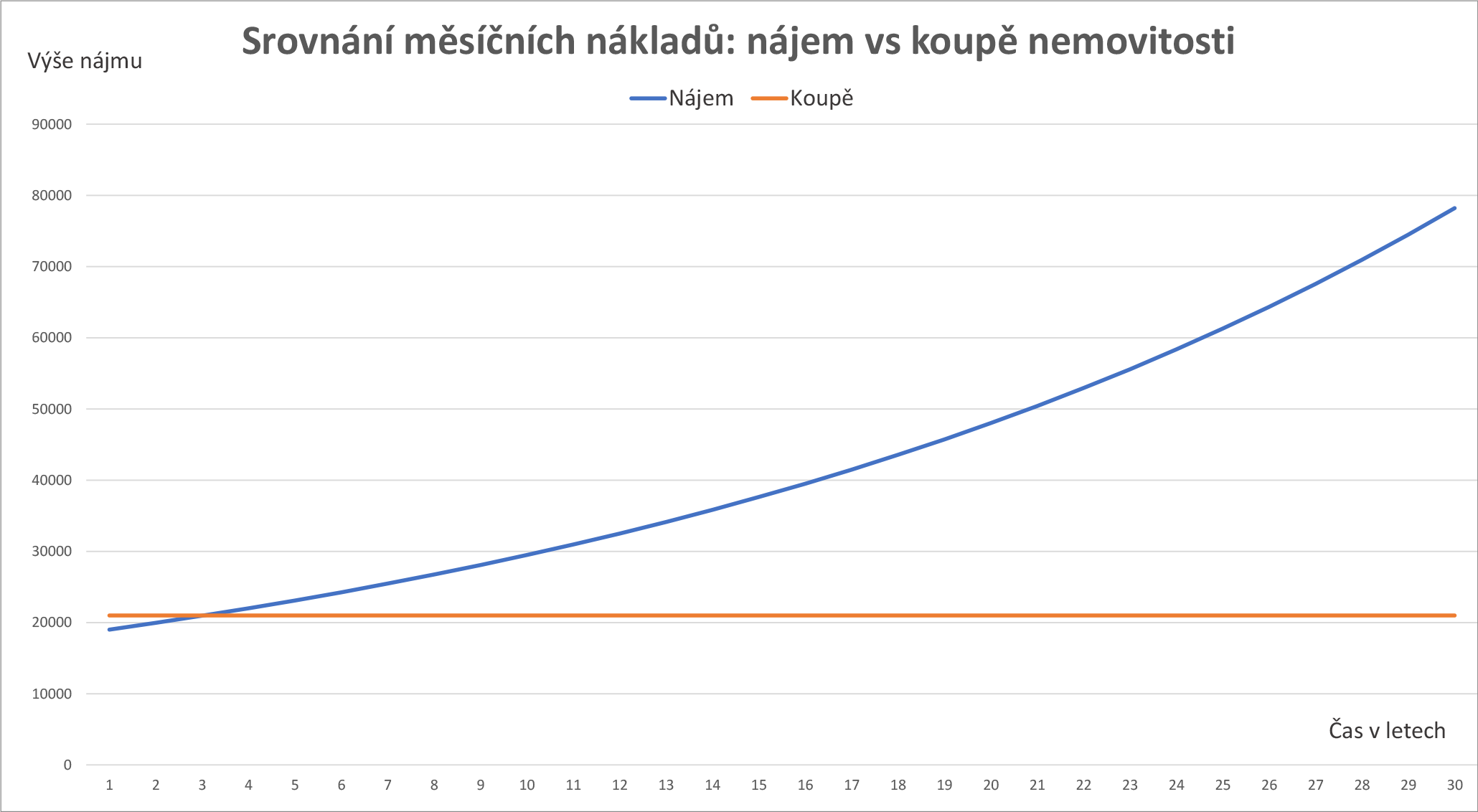

Následující tabulka ukazuje srovnání výdajů na nákup nemovitosti a její pronájem. Graf ukazuje nárůst ceny pronájmu o 5 % ročně. V minulé dekádě (2010-2020) rostl nájem např. v Praze ročně v průměru o 6,6 %.

Z dlouhodobé perspektivy 30 let vidíte, že nákup nemovitosti je zpravidla finančně výhodnější než pronájem. Platí to samozřejmě za předpokladu stabilního ekonomického vývoje společnosti, bez společenských, politických, demografických či vojenských otřesů.

Máte na výběr dvě možnosti, jak uspokojit svou bytovou potřebu: Pronajmout si byt nebo si ho koupit.

Porovnejme si měsíční náklady obou možností detailně na hypotetickém příkladu. Čísla si můžete přizpůsobit vaší konkrétní situaci. Příklad níže předpokládá koupi nebo nájem srovnatelného bytu.

a) Pronájem bytu: nájem 19.000 Kč / měsíčně + služby

b) Koupě bytu: Kupní cena 5.000.000 Kč na hypotéku. Máte naspořeno 30 %, tj. 1.500.000 Kč (akontace). Splatnost hypotéky bude 30 let, aktuální úroková sazba 6 %.

Za dlouhodobou přirozenou cenu peněz pro nákup nemovitosti považuji úrok 4 až 5 %. V určitých časech mohou nastat extrémní výkyvy úroků, ale z dlouhodobé perspektivy můžete počítat s náklady na úvěr v mezích 4 až 5 % ročně.

a) Nájem nemovitosti

Měsíčním výdajem je u pronájmu částka 19.000 Kč. Poplatky za služby nebudu brát v potaz, protože jsou v obou případech stejné.

b) Nákup nemovitosti

Ve druhém případě bude při výše uvedených parametrech měsíční splátka hypotéky 20.984 Kč.

V jakém případě jsou náklady vyšší?

a) V prvním případě

b) Ve druhém případě

c) Není možné odpovědět, dokud neznáte rozklad hypoteční splátky.

Správná odpověď: C

Abyste správně odpověděli, musíte nejdříve zjistit, jaký je rozklad měsíční splátky. Měsíční splátka hypotéky se skládá z anuitní splátky a úroků.

Měsíční splátky a jejich rozklad na úroky a anuitu si můžete snadno spočítat v telefonu. Nainstalujte si aplikaci na výpočet hypotečních splátek, která umí i jejich rozklad. Osobně používám výbornou aplikaci Karl´s Mortgage Calculator pro Android. Nabízí vám i grafické výstupy hypotéky v čase a pro finanční plánování je vynikající.

Karl´s Mortgage Caltulator je pouze v angličtině, ale i když neumíte anglicky, nezoufejte. Jde především o čísla. Stačí vědět, že:

- Property value = cena nemovitosti

- Down payment = akontace, vlastní prostředky

- Principal = zůstatková hodnota úvěru nebo anuitní splátka

- Interest = úrok.

V češtině o žádné takto skvělé hypoteční kalkulačce pro Android nevím.

Rozklad splátky hypotéky je následující:

| Měsíc | Anuitní splátka | Úroky | Splátka celkem |

|---|---|---|---|

| 1. měsíc | 3.484 Kč | 17.500 Kč | 20.984 Kč |

| 2. měsíc | 3.502 Kč | 17.482 Kč | 20.984 Kč |

| 3. měsíc | 3.519 Kč | 17.465 Kč | 20.984 Kč |

| 4. měsíc | 3.537 Kč | 17.447 Kč | 20.984 Kč |

| 5. měsíc | 3.554 Kč | 17.430 Kč | 20.984 Kč |

| 6. měsíc | 3.572 Kč | 17.412 Kč | 20.984 Kč |

Váš měsíční výdaj je 20.984 Kč, ale nákladem je pouze částka zaplacená na úroky. V prvním měsíci je to částka 17.500 Kč, ve druhém 17.482 Kč atd. Každý další měsíc jsou náklady na úroky nižší a anuitní splátka vyšší.

Rozdíl mezi náklady a výdaji

K základům finanční gramotnosti patří schopnost rozlišovat mezi výdaji a náklady.

Výdaj je částka, kterou fyzicky zaplatíte. V peněžním toku (často nazývaném také cash-flow) je to úbytek vašich peněz.

Výdaj může, ale nemusí být nákladem.

Náklad je vaše spotřeba, kterou jste zaplatili za nějaký produkt, službu. U hypotéky je službou poskytnutí peněžních prostředků, za což platíte bance úroky.

Náklad může, ale nemusí být výdajem.

Vysvětlím na příkladech…

Zaplacený nájem

Je vaším výdajem i nákladem. Peníze jste zaplatili (vydali), je to vaše spotřeba (náklad), protože už je neuvidíte.

Zaplacený úrok z hypotéky

Je rovněž vaším výdajem i nákladem. Zaplatili jste ho a tyto peníze už také neuvidíte.

Anuitní splátka

Je sice výdaj, ale není to náklad. Zaplacením anuitní splátky totiž nepřicházíte o peníze. S každou zaplacenou anuitní splátkou splácíte svoji nemovitost, a o ni vám narůstá hodnota vašeho jmění v podobě nemovitosti. Je to jako spoření. Když každý měsíc zaplatíte na spoření 1.000 Kč, je to také váš výdaj, ale ne náklad, protože o ty peníze nepřicházíte, budete je mít stále na spořícím účtu, kde se vám zhodnocují.

V našem případě tedy porovnáváme pouze náklady. U pronájmu je náklad 19.000 Kč, kdežto u nákupu nemovitosti je náklad 17.500 Kč. Nákup nemovitosti je proto výhodnější než nájem nemovitosti.

Navíc s každou další splátkou se náklady na úroky snižují a zvyšuje se podíl anuitní splátky. U nájmu se náklady časem zvyšují tím, jak roste nájemné, viz graf. Výhoda nákupu nemovitosti oproti pronájmu se tedy časem zvyšuje.

Nájem nemovitosti se vám krátkodobě vyplatí, když jsou náklady na úroky z hypotéky vyšší než nájem. Možná si řeknete, že hranice je v našem případě 19.000 Kč. Není. Hranice je na částce 20.875 Kč nebo dokonce na částce 21.640 Kč. Vysvětlení viz Odečet hypotéky z daní.

Odpisy investiční nemovitosti

Je příklad nákladů, které nejsou výdaje. Peníze za odpisy neplatíte, ale slouží jako náklad při výpočtu daně z příjmu u pronajímaných nemovitostí. Uvádím je pouze pro názornost. V dnešním článku nehrají odpisy roli.

Když bychom měli jít do důsledku, měli byste rovněž posoudit, jestli vaši počáteční investici 1,5 mil. Kč nejlépe zhodnotíte právě investicí do nemovitosti nebo třeba v akciích, v podnikání atd., a vzít to v úvahu při rozhodování. To už samozřejmě nemůže posoudit nikdo jiný než vy.

2. Odečet hypotéky z daní

Nájem rezidenční nemovitosti si z daní neodečtete.

Pokud si koupíte nemovitost pro obstarání své bytové potřeby, můžete si o úroky zaplacené z hypotéky ponížit základ daně z příjmů. Max. odpočet hypotéky z daní je u nemovitostí pořízených od 1. ledna 2021 ve výši 150.000 Kč. U nemovitostí zakoupených před tímto datem je to 300.000 Kč. V našem příkladu jsou úroky za celý rok 208.830 Kč. Při dani z příjmu 15 % je u nemovitostí zakoupených po 1. lednu 2021 roční úspora na daních 22.500 Kč. U nemovitostí zakoupených před tímto datem je daňová úspora dokonce 31.324 Kč.

3. Pocit domova

V nájmu bydlíte v cizí nemovitosti. Chcete-li provádět stavební úpravy, přizpůsobit si ji k obrazu svému, abyste se v ní cítili doma, musíte mít souhlas pronajímatele. Není to tak, že prostě vyhodíte kuchyň a pořídíte si novou. S majitelem nemusíte řešit jen drobné opravy a údržbu.

Ve prospěch pronájmu ovšem hraje fakt, že se o údržbu nemusíte tolik starat. Pokud se vám v bytě už nelíbí, anebo majitel není ochoten provést opravu na své náklady, můžete se odstěhovat do jiného bytu, který vám více vyhovuje, a nemusíte řešit mnohdy až statisícové investice do oprav.

Pocitu domova nepomáhá ani fakt, že s vámi pronajímatel nemusí prodloužit nájemní smlouvu nebo vám bude chtít každoročně zvyšovat nájem.

Máte-li vlastní nemovitost, podobné starosti odpadají. Mohou se vám sice zvýšit náklady poté, co vám skončí fixace hypotéky, nebo budete muset řešit drahé opravy. Ve většině případů jsou to však očekávané finanční náklady, které se dají plánovat, a můžete si na ně spořit např. formou stavebního spoření.

4. Flexibilita

Pronájem nabízí větší flexibilitu. Pokud nevíte, jestli v daném městě či čtvrti chcete trvale bydlet nebo jestli tam budete mít práci, která vás naplňuje, pak je lepší si vyzkoušet bydlení v pronájmu. Můžete se snadno odstěhovat či změnit velikost bytu.

Stejně tak je pronájem vhodný, pokud máte nového partnera/ku a ještě nevíte, jestli je to ten pravý/á.

Ve všech těchto případech může být pronájem lepší řešení než nákup.

Pokud však víte, že chcete v nějaké obci žít, máte tam partnera/ku, rodinu, přátele, práci a jste na takovém místě šťastní, pak je lepší hledat nemovitost ke koupi.

Život samozřejmě může přinést nečekané zvraty. Rozchod s partnerem nebo úmrtí může s vašimi plány zamávat. Ale to neznamená, že když si vezmete hypotéku na 30 let, že nemůžete nemovitost prodat. Můžete ji prodat, kdykoli se vám zachce. O tom, co to obnáší, se dočtete v článku Jak prodat nemovitost s hypotékou? A už dávno neplatí, že vás banka v takovém případě sedře z kůže. A protože ceny z dlouhodobé perspektivy rostou (krátkodobě mohou klesat!), často na prodeji i vyděláte.

5. Zhodnocení finančních prostředků

Z dlouhodobé perspektivy ceny nemovitostí i nájemného rostou. Důvodem je rostoucí životní úroveň, inflace a počet obyvatel.

Tento scénář samozřejmě platí, když je země atraktivní, tzn. že jsou splněny určité předpoklady, např. že je země svobodná, bezpečná, právně, politicky a ekonomicky stabilní atd. V opačném případě mohou ceny nemovitostí i pronájmů klesat.

Věříte-li v rostoucí atraktivitu naší země, pak počítejte, že ceny nemovitostí a nájmů z dlouhodobé perspektivy porostou.

V takovém případě peníze zhodnotíte samotným nákupem nemovitosti.

Když se rozhodnete bydlet v pronájmu a úspory vložíte na termínovaný vklad nebo spořící účet, z dlouhodobé perspektivy získáte pravděpodobně na úrocích méně, než kolik byste získali na dlouhodobém nárůstu ceny nemovitosti.

Budete-li vnímat nákup nemovitosti jako investici, a anuitní splátky jako formu spoření a zajištění na stáří, pak je nákup nemovitosti lepší než pronájem.

Bydlení v nájmu dává smysl v případě, že máte možnost úspory zhodnotit v jiných investicích nebo v podnikání více, než činí nárůst hodnoty nemovitosti.

6. Ochrana před inflací

Vlastnictví nemovitosti je z dlouhodobé perspektivy zpravidla lepší ochranou před inflací než peněžní úspory v bance.

Nájem vám neposkytuje žádnou ochranu před inflací. Pokud se rozhodnete pro bydlení v nájmu, měli byste proto řešit, jak své peněžní úspory před inflací chránit.

Inflace navíc nepožírá jen úspory, ale i dluhy. Máte-li hypotéku, inflace vám ji časem reálně (nikoli nominálně) sníží. Měsíční splátky se tak v čase stanou mnohem snesitelnější. Napsal jsem o tom článek Výborná ochrana před inflací je být moudře zadlužený.

Nebezpečím je růst měsíčních splátek hypotéky v době, kdy ČNB v boji proti vysoké inflaci zvyšuje úrokové sazby. Ochranou proti tomu je nemít hypotéku na krev a udržovat finanční rezervy min. 6 měsíců, spíše však 12 měsíců.

Kdo však má hypotéku a termín fixace daleko, ten se může v dnešní době radovat, protože z vlivu inflace těží nejvíc.

7. Osvobození od daně z příjmu

Pokud nemovitost koupíte a prodáte se ziskem, můžete být osvobození od daně z příjmu. Kdy jste osvobozeni, si přečtete v článku Daně z příjmu při prodeji nemovitosti.

Pokud se rozhodnete bydlet v nájmu a úspory místo toho budete mít na spořícím účtu nebo termínovaném vkladu, zaplatíte daň z příjmu ve výši 15 %.

8. Nákladové nůžky

Nákladové nůžky v našem případě znamenají, že jedné skupině lidí v čase náklady rostou a druhé klesají (nůžky se rozevírají).

U vlastníků náklady v čase klesají, jak jsem ukázal v tabulce rozpisu splátek hypotéky. S každou další splátkou hypotéky se mění rozklad splátek. Částka za úroky klesá, anuitní splátka roste (je výdaj, ale není náklad).

Vlastníkům nemovitostí klesají nominální náklady, ale ještě více klesají náklady reálně, působením inflace.

U nájemníků náklady v čase rostou, a to působením inflace a růstem životní úrovně ve společnosti.

Tento scénář samozřejmě předpokládá, že životní úroveň v Česku z dlouhodobé perspektivy poroste. V situaci, kdy ceny nemovitostí klesají, klesají i ceny nájmů, a nákladové nůžky hrají ve prospěch nájemníků.

Jaký scénář je pravděpodobnější? To už nechám na vaší úvaze. Já věřím ve scénář rostoucí životní úrovně.

9. Finanční páka

Finanční páka je další silný argument, který hraje ve prospěch nákupu nemovitosti na hypotéku před bydlením v pronájmu.

Finanční páka je finančním nástrojem, který pomáhá zvýšit výnos vlastního kapitálu (vaše peněžní úspory) pomocí cizího kapitálu (hypotéky).

Na bydlení v nájmu nikdy nezbohatnete, protože na něj není možné využít finanční páku.

Ti, co si koupí nemovitost na hypotéku, používají efekt finanční páky, a tím bohatnou, i když si toho často nejsou vědomi.

Srovnání, jak vám finanční páka může pomoci v růstu vašeho jmění, se dozvíte v článku Je lepší si na nemovitost našetřit nebo koupit na hypotéku.

Finanční páka je dobrý sluha, ale zlý pán

Finanční páka vám umožní, abyste na nákupu nemovitosti vydělali více peněz, než když si budete jen spořit. Jen to nesmíte přehnat. Když si sjednáte příliš velký úvěr, můžete na finanční páce sice víc vydělat, ale také vám může zlomit vaz. Proto mějte jen tak vysokou hypotéku, kterou nemáte problém splácet. Můžete se také proti neschopnosti splácet pojistit.

S klesajícími úrokovými sazbami síla finanční páky roste.

Investoři a firmy vydělávají na finanční páce běžně. Kapitalismus stojí na finanční páce. Pokud na sklonku života nechcete patřit k té chudší části populace, měli byste ji využít alespoň při zajištění svých bytových potřeb.

Výpočet finanční páky najdete v článku Jak při investování využít finanční páku.

Pro finanční plánování používám výbornou kalkulačku Financial calculator pro Android. Najdete tam kalkulačku spoření se složeným úročením, kalkulačku hypoték, rentability u investic, kalkulačku Pravidla 72 a mnoho dalšího.

Čekáte, až ceny nemovitostí spadnou?

Můžete volit pronájem, protože ceny nemovitostí jsou vysoké a čekáte, až spadnou. Ceny sice mohou spadnout, ale kde máte tu jistotu? Jaké budou ceny za rok, nikdo neví. Je frustrující, když koupíte byt a pak zjistíte, že za rok je o půl milionu levnější. Jenže znám také lidi, kteří čekají na pokles cen. Možná se dočkají, ale nemusí. Otázkou je, jestli chcete strávit život čekáním v nájmu, nebo jestli je lepší bydlet ve svém. Jeden úspěšný americký investor řekl „I špatná investice do realit se za 10 let stane dobrou investicí do realit.“

Závěr

Nákup nemovitosti nebo pronájem je samozřejmě věc individuálních preferencí.

Když nemáte peníze na nákup nemovitosti, pak je pronájem řešení.

Ale když máte peníze na nákup, nebojte se hypotéky a kupte si vlastní bydlení, dokud máte dostatek sil. Hypotéka se totiž snáze splácí, dokud jste na vrcholu sil, jste zdraví a do důchodu máte daleko.

Znám jen velmi málo lidí, kteří litovali, že si koupili vlastní bydlení. Většinou to byli extrémní případy špatných nákupů. Znám ale dost lidí, kteří se hypotéky báli, šli bydlet do pronájmu a v důchodovém věku, když už neměli šanci si pořídit vlastní bydlení, toho velmi litovali.

Je velký rozdíl strávit důchod v klidu ve svém, než na sociálce prosit o sociální příspěvek na bydlení.

Volba je na vás.

Autor článku: Petr Podlešák, manažer RE/MAX Alfa

Mohlo by vás také zajímat